La Lettre n°59 de Septembre 2007

Actualités : La finance comportementale

Cet article n’a pour but que de donner un premier aperçu d’un champ de recherche en finance, la finance comportementale. En 2002, le prix Nobel d’économie a été décerné à deux chercheurs qui ont largement contribué à cette théorie, Daniel Kahneman et Vernon Smith, il nous semblait donc plus que cavalier de « faire totalement l’impasse » sur ce sujet ! Nos lecteurs qui souhaiteraient avoir une vision plus précise et complète de cet axe de recherche en finance pourront lire l’ouvrage paru sur ce thème chez Economica (1) et visiteront le site très complet http://www.behaviouralfinance.net (2).

Tout un pan de recherche en finance depuis la fin des années 1960 a consisté à tester l’efficience des marchés, c’est même probablement l’hypothèse la plus testée en finance. Certaines observations viennent contredire cetteefficience des marchés. On peut citer en particulier les « anomalies » suivantes :

• Volatilité excessive : Le premier accroc à la théorie des marchés efficients découle du bon sens : Comment les marchés peuvent ils être si volatils ? Les informations sur Alcatel n’arrivent pas à chaque seconde, et pourtant son cours évolue à chaque instant… Il semble donc qu’il y ait un « bruit » autour de la valeur fondamentale.

De même, la valeur des titres de fonds fermés (constitués uniquement de titres cotés) peuvent coter sur longue période avec une décote ou une prime par rapport à la valeur d’actif net réévalué. Les justifications classiques pour la décote de conglomérat (5) ne permettent pas d’expliquer l’ampleur de la décote constatée sur certains fonds et certainement pas la prime existant sur d’autres ! Il est intéressant de constater que ces primes ou décotes par rapport à la valeur intrinsèque peuvent perdurer sur longue période ce qui explique qu’un arbitrage (pourtant simple à concevoir) devient complexe pour tout investisseur n’ayant pas un horizon de très long terme.

Si l’on aboutit effectivement à la conclusion que la théorie des marchés efficient n’est pas valide, il devient nécessaire (i) de comprendre ce qui dans la modélisation initiale n’était pas conforme à la réalité et (ii) de tenter une nouvelle modélisation du comportement des investisseurs qui correspondrait plus à la réalité.

Une typologie d’expérience communément utilisée pour apprécier l’attitude vis-à-vis de produits financiers, consiste à laisser le choix à un échantillon d’individus entre plusieurs loteries (des gains auxquels sont associés des probabilités) avec ou sans enjeu financier. Dans l’approche, on voit le lien direct avec la psychologie. Le domaine de la finance comportementale est d’ailleurs développé en tandem entre financiers et psychologues. Les résultats de ces études viennent contredire certains postulats de base sur la rationalité des investisseurs, on peut citer les comportements suivants :

• Les investisseurs n’effectuent pas les mêmes choix lorsqu’il s’agit de gains ou de pertes. Ils préfèrent prendre des risques lorsque la probabilité de perte est forte (avoir une probabilité de 50% de perdre 100 plutôt que d’être sûr de perdre 50) alors qu’ils préféreront assurer un gain plus faible si la probabilité est forte (être sûr de gagner 50 plutôt que d’avoir une chance sur 2 de gagner 100).

• Si l’écart de probabilité est faible, l’individu choisira la loterie offrant la possibilité de gain la plus élevée alors que s’il y a un fort écart de probabilité, il regardera plus l’espérance de gain. Ce constat génère certains paradoxes : en effet on peut préférer A à B et B à C mais préférer C à A. Pour un financier, préférer BNP Paribas à Fortis, Fortis à Mediobanca mais Mediobanca à BNP Paribas ! Ce constat peut rendre fou un gestionnaire d’actifs !

Néanmoins, certaines des anomalies que nous avons citées (dual-listing, fonds fermés, …) perdurent sur le long terme, preuve que l’inefficience des marchés ne peut être systématiquement corrigée par des arbitrages. De même certaines, tendent à prouver que le marché sur (ou sous) réagit systématiquement à certaines informations : à une surperformance d’un titre (ou d’un portefeuille), tend à succéder une sous-performance, et vice-versa.

D’une certaine façon, la finance comportementale enfonce des portes ouvertes. Les investisseurs étant des êtres humains et non des ordinateurs, sont sensibles aux sentiments et à l’irrationalité et c’est mieux ainsi. Peut-on modéliser l’irrationalité sans la faire disparaître ? Si la finance comportementale y arrivait un jour, ce ne serait pas une victoire à la Pyrrhus ?

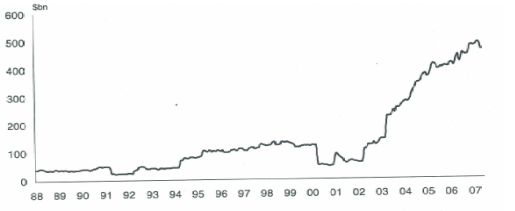

Tableau : La génération de free cash flow

Ceci est dû naturellement au bon climat économique actuel, à l’effet de levier opérationnel, aux restructurations souvent rigoureuses menées à bien dans les années 2001 à 2004 et à une meilleure gestion des investissements. Ceci explique pourquoi les opérations de croissance externe payées en numéraire, les dividendes et les rachats d’actions n’ont jamais été aussi importants sans que l’on note une détérioration significative de la solvabilité de ces groupes cotés.

Recherche : De l'impact des plans de retraite sur les Bêtas

On sait (1) que le déficit de la valeur des actifs de retraite par rapport à la valeur actuelle des engagements de l’entreprise doit être considéré comme une dette, à ajouter aux dettes classiques de l’entreprise dans le passage de l’actif économique à la valeur des capitaux propres (2).

Le problème se situe au niveau du calcul du bêta de l’actif économique de l’entreprise, ou bêta désendetté, indispensable pour calculer le coût du capital de l’entreprise (4). Le bêta de l’actif économique est la moyenne pondérée du bêta des capitaux propres et du bêta de l’endettement net. Le plus souvent ce dernier est pris pour zéro pour les entreprises dont la solvabilité ne fait pas de doute. En ajoutant à l’endettement net classique de l’entreprise, le solde entre les actifs de couverture des engagements de retraite et la valeur actuelle de ces engagements, on postule implicitement que le bêta des actifs de couverture et le bêta des engagements sociaux est le même. C’est une hypothèse raisonnable lorsque les actifs de couverture sont investis dans des titres de dettes mais qui cesse de l’être lorsqu’ils sont constitués d’actions pour une part significative.

Q&R : Capital économique et capital réglementaire

Le capital réglementaire correspond au montant des capitaux propres tangibles (c'est-à-dire sous déduction des survaleurs) que les autorités de régulation bancaire (les Banques Centrales) imposent aux banques de maintenir compte tenu de leurs activités. Ainsi au titre de Bâle I, les banques doivent disposer de capitaux propres (constituant, sous déduction de quelques éléments, le tier 1) d’un montant d’au moins 4 % de leurs actifs moyens pondérés et de capitaux propres totaux incluant les précédents et des titres hybrides (tier 2 et tier 3) (1) d’au moins 8% de leurs actifs pondérés. Le capital réglementaire cherche à appréhender la contribution d’une banque au capital nécessaire dans l’industrie pour faire face au risque systémique du système bancaire.

Bâle (2) II, qui s’applique à partir de 2008 (pour les banques ayant choisi les approches avancées) et qui relève d’une exigence réglementaire, rapproche le capital réglementaire du capital économique en ne calculant plus le capital réglementaire comme un pourcentage très peu différencié des actifs de la banque, mais en les pondérant différemment selon leur profil de risque.

Le capital économique correspond à l’écart entre les pertes qui pourraient subir une banque dans des cas extrêmes et les pertes qu’elle subit du fait de son activité en temps normal. Les pertes « moyennes » ont vocation à être couvertes par la marge d’intérêt. Les pertes d’un montant supérieures ont vocation à être couvertes par le capital économique. Plus les fonds propres d’une banque sont faibles par rapport au besoin de capital économique, moins elle est à même d’absorber des pertes qui sortent de la normale et donc plus elle est fragile. De la même façon que l’on ne construit pas une digue le long d’un fleuve pour simplement faire face au débit moyen, mais faire face aux crues centenaires, le capital économique est souvent fixé par les dirigeants des banques de façon à couvrir 99,5 %, voire 99,97 % des cas de figure. Dans ce dernier cas, qui correspond souvent par convention à un rating AA, la banque a une probabilité de faillite de 0,03 %, autrement dit, une année sur 3 333, le fleuve sort de son lit et passe au dessus de la digue.

Mais le capital économique n’est pas seulement qu’une mesure du risque d’une banque dans l’absolu. Il sert aussi à mesurer en interne la rentabilité ajustée du risque d’un métier, d’un produit, d’un client ou d’une transaction., sur la base du besoin de capital économique calculé à chacun de ces niveaux

Comme on l’a vu, l’importance du capital économique détermine le niveau de risque que courent les actionnaires et les créanciers de la banque, de la même façon que dans une entreprise l’importance des capitaux propres par rapport à l’actif économique détermine le niveau de risque de l’actionnaire. Dans la banque, la gestion du capital économique se fait sous la contrainte globale de l’exigence du capital réglementaire car, à la différence d’une entreprise, l’histoire a montré que la faillite d’une banque a potentiellement beaucoup plus de répercussions négatives sur l’économie, ce qui explique que les Pouvoirs Publics, via les régulateurs bancaires, s’y intéressent plus étroitement qu’aux entreprises.

Autre : Un ouvrage recommandé

Banques d’investissement et de marché : les métiers de la banque d’affaires - Economica 2007 – 270 pages

Voici un ouvrage dont nous recommandons la lecture à tous ceux qui veulent découvrir ou mieux connaître les métiers de la banque d’affaires.

Il est écrit par Michel Fleuriet qui commença sa carrière en tant que professeur à HEC, avant de créer une boutique de fusion–acquisition acquise par le groupe financier Worms dans les années 1980, qui prit ensuite la tête de Merrill Lynch Paris pendant 10 ans puis de HSBC en France avant de revenir à ses premiers amours : l’enseignement. Il créa à Wharton un cours de Global investment banking donné aussi à Shanghaï, et à Paris Dauphine qui constitue la trame de cet ouvrage.

Michel Fleuriet décrit les métiers de la banque d’affaires, les restitue dans une perspective historique qui aide à mieux comprendre ce qu’ils sont aujourd’hui, les illustre par des exemples d’opération qu’il a vécues, montre les stratégies. L’auteur insiste sur l’innovation nécessaire afin de mieux servir les besoins des clients et sur la nécessité de bien connaître ces différents métiers, même si leur complexité croissante pousse leurs pratiquants à devenir des hyperspécialistes ce qui est un piège redoutable pour le praticien qui ne sait pas ou ne veut pas travailler en équipe. En effet, le client d’une banque d’affaires cherche rarement un produit mais une solution à un problème dont la résolution nécessite le plus souvent de la conjonction de plusieurs compétences.

Pour découvrir cet ouvrage cliquez ici.

* * *

SONDAGE

Pour ceux qui doutent encore, nous nous permettons de suggérer la lecture du chapitre 19 (1) où il est démontré que l’existence de la finance et plus généralement des marchés financiers permet aux entrepreneurs de trouver les fonds qui leur font défaut pour entreprendre, aux ménages de trouver les fonds qui leur font défaut pour acquérir leur logement et à ceux qui ont de l’argent « en trop » de pouvoir le placer et d’être rémunérés pour cela.

A défaut, un voyage en Corée du Nord doit aussi être instructif mais risque d’être plus coûteux !